【www.bbjkw.net--银行工作总结】

银行存款日记账通常也是由出纳员根据审核后的有关银行存款收、付款凭证,逐日逐笔顺序登记的。现金日记账(Cash Journal)是用来逐日反映库存现金的收入、付出及结余情况的特种日记账。下面是五度学习网www.wudu001.com分享的银行存款日记账的登记方法。供大家参考!银行存款日记账的登记方法

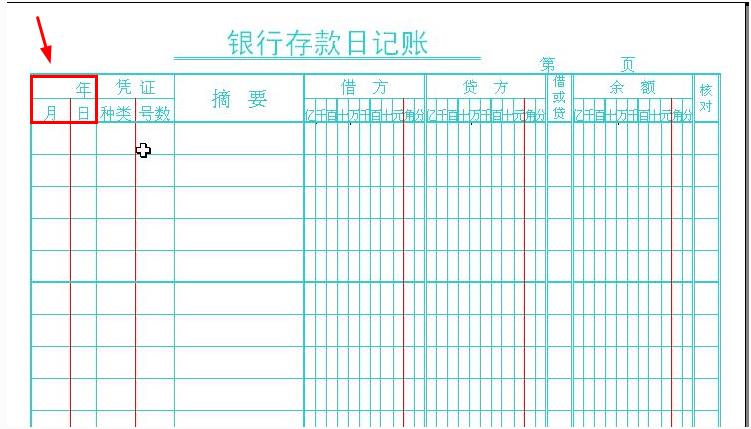

01填制日期:

编制该记账凭证的日期。

02填制凭证编号:

登账的会计凭证类型及编号。

03填制摘要:

简要说明入账的经济业务的内容,力求简明扼要。

04填制对应科目:

填入会计分录中“库存现金”科目的对应科目,用以反映库存现金增减变化的来龙去脉。

05填制借方、贷方:

根据相关凭证中记录的“库存现金”科目的借贷方向及金额记入。

06填制余额:

根据“本行余额=上行余额+本行借方-本行贷方”公式计算填入。正常情况下库存现金不允许出现贷方余额,因此,现金日记账余额栏前未印有借贷方向,其余额方向默认为借方。若在登记现金日记账过程中,由于登账顺序等特殊原因出现了贷方余额,则在余额栏用红字登记,表示贷方余额。

[在填写对应科目时,应注意以下三点: 第一,对应科目只填总账科目,不需填明细科目; 第二,当对应科目有多个时,应填入主要对应科目,如销售产品收到现金,则“库存现金”的对应科目有“主营业务收入”和“应交税费”,此时可在对应科目栏中填入“主营业务收入”,在借方金额栏中填入取得的现金总额,而不能将一笔现金增加业务拆分成两个对应科目金额填入两行; 第三,当对应科目有多个且不能从科目上划分出主次时,可在对应科目栏中填入其中金额较大的科目,并在其后加上“等”字。]

更多相关内容:-

是现金结账,二是银行卡结账。首先现金结账比较简单,只要告诉顾客应...

最新的现金法规

银行存款成功营销案例

银行开展产品营销活动方案

邮储银行提升客户5000-7000的储蓄存款

青海省2010年银行存款

据日常收缴业务处理情况看,金融机构准备金账户易出现日间透支的现象...

目前世界上多少国家采用复合型存款保险制度

暂存款项目调整申请书

目前有多少国家采用复合型存款保险制度

目前有多少国家采用复合存款保险制度

复合型存款保险制度

国外存款保险制度有没有覆盖民间融资机构

人民币存款利率 人民币存款利率表2016

人行基准利率 人行贷款基准利率

农行推出的保险类似存款可靠么

存款准备金,帐户

存款余额远远高于借款余额,所以其财务费用一直为负。

银行资信证明格式

银行风险管理部职责

本文来源:https://www.bbjkw.net/fanwen288198/

推荐访问:银行存款日记账登记 银行日记账的登记方法 银行存款日记账过次页 银行存款日记账表格 银行存款日记账范本 银行存款日记账图片 银行存款日记账模板 excel银行存款日记账 银行存款日记账填写 银行存款日记账实例 银行存款日记账电子版 出纳银行存款日记账 银行存款日记账年结 现金和银行存款日记账 银行存款日记账怎么记 银行存款日记账格式 银行存款日记账月结 银行存款日记账本登记